La loi Pinel, qui avait remplacé la loi Duflot le 1er septembre 2014, a définitivement pris fin le 31 décembre 2024. Conçue sur le modèle de son prédécesseur, elle visait à encourager l’investissement locatif dans l’immobilier neuf en offrant des avantages fiscaux attractifs. Initialement prévue pour s’achever en 2021, la loi Pinel avait été prolongée par la loi de finances jusqu’à fin 2024. Toutefois, la loi de finances pour 2025 n’ayant pas reconduit le dispositif, il n’est désormais plus possible d’y souscrire pour les nouveaux investisseurs.

En revanche, les contribuables ayant investi avant cette date de fin peuvent continuer à bénéficier des réductions d’impôt prévues, conformément aux engagements pris au moment de leur investissement. À noter que le dispositif Pinel Plus, également appelé « Super Pinel », lancé le 1er janvier 2023, avait été introduit comme alternative plus restrictive en matière de performance énergétique et de qualité d’usage. Il n’est plus possible non plus d’investir avec le Pinel Plus.

Cécile Duflot, alors ministre du Logement, avait élaboré un dispositif de défiscalisation baptisé loi Duflot. Ce mécanisme permettait aux contribuables investissant dans un logement neuf destiné à la location de bénéficier d’une réduction d’impôt sur le revenu. En contrepartie, l’investisseur devait se conformer à un ensemble de conditions, notamment en matière de durée de location et de plafonds de loyers.

L’objectif de la loi Duflot était de soutenir la construction de logements neufs tout en développant un parc locatif de logements intermédiaires, à loyers modérés. Le gouvernement visait la création de 40 000 logements pour l’année 2014. Contrairement à la loi Censi-Bouvard, les loyers des logements acquis sous le dispositif Duflot étaient plafonnés en fonction de la surface habitable et de la zone géographique. L’éligibilité des locataires, quant à elle, était soumise à un plafonnement des ressources, également modulé selon les zones et la composition du foyer. La loi Duflot a cessé de s’appliquer à compter du 1er septembre 2014, date à laquelle elle a été remplacée par la loi Pinel.

Les loyers des logements sous loi Duflot sont plafonnés.

Le site www.plafond-duflot.fr :

- vous informe sur les avantages et conditions de la loi Duflot

- vous informe sur les plafonds de loyers et de ressources appliqués à la loi Duflot année après année et sur les modalités de calcul de ces derniers.

- met à votre disposition des outils de calcul pour favoriser la recherche des zones et le calcul des loyers plafonds

Loi Duflot

La loi Duflot permettait aux contribuables qui investissent dans un logement neuf destiné à la location, de profiter d’une réduction d’impôts sur le revenu de 18 % du montant de l’investissement. Cette réduction d’impôt était étalée sur les 9 années suivant l’investissement, de manière linéaire. En contrepartie, le nouveau propriétaire était dans l’obligation de respecter certaines conditions.

Exemple :

Monsieur Dupont achète un bien immobilier de 42m² d’une valeur de 150 000 € à Bordeaux. Il bénéficie d’une réduction d’impôt de 150 000 € x 18 % = 27 000 € sur 9 ans soit une réduction de 3000 € par an.

L’investissement devait être :

- effectué dans un logement neuf BBC ou RT 2012,

- limité à 2 investissements par foyer fiscal et à 300 000€ par an

- situé dans les zones A bis, A et B1 et B2 (suivant agrément ministériel)

- enfin, la réduction d’impôt se calcule sur le prix plafonné à 5500 € / le m²

La location d’un investissement Duflot devait être :

- nue (sans meuble),

- à titre d’habitation principale,

- pendant une durée de 9 ans minimum,

- dans les 12 mois qui suivent la livraison du logement,

- en se conférant aux plafonds de loyers et ressources fixés annuellement,

- en se conférant aux zones Duflot.

Plafond du calcul fiscal Duflot

Le plafond du calcul fiscal Duflot correspond au prix maximum d’achat du logement Duflot utilisé dans le calcul de la réduction fiscale qui est fixé à 5 500 €/m².

Ce plafond est utilisé uniquement pour le calcul de la réduction d’impôt. La loi n’interdit pas d’investir dans un logement qui dépasse ce prix au mètre carré. Mais au-delà de ce seuil, seule la partie égale à 5 500 €/m² bénéficiera de la réduction d’impôt.

Rappel : La loi Duflot permettait de bénéficier d’une réduction d’impôt de 18 % du coût total d’acquisition sur 9 ans, pour un investissement maximal de 300 000 €.

Exemple 1 :

Monsieur Louis achète un appartement de 30m² via Selexium à Paris à 175 000€, éligible en loi Duflot. La réduction d’impôt n’est pas de 31 500€ (= 0,18 x 175 000€) mais de 29 700€ (= 0,18 x 5 500€ x 30m² ) sur 9 ans.

Exemple 2 :

Monsieur Dupont vient d’acheter un logement Duflot de 55m² à Bordeaux à 320 000€. La réduction d’impôt calculée sur 9 ans n’est pas de 57 600€ (= 0,18 x 320 000€) ni de 54 450€ (= 0,18 x 55m² x 5 500€/m²) mais bien de 54 000€ puisque la loi plafonne son investissement à 300 000€. (0,18 x 5 500€ x 25m² ).

NOTRE CONSEIL :

Le plafond du calcul fiscal Duflot était identique pour toutes les zones géographiques dans lesquelles vous pouviez investir. Préférez investir dans les zones éligibles où le prix d’achat au mètre carré est inférieur à 5 500€/m². Vous pourrez ainsi bénéficier d’une réduction d’impôt maximale (non plafonnée). La rentabilité de votre investissement n’en sera que meilleure !

Plafonds de loyers Duflot

Le plafond de loyers Duflot correspond au montant du loyer hors charge maximum autorisé dans le cadre d’un investissement Duflot. Il est calculé à partir de la surface pondérée Duflot du logement, multiplié à un prix au m² fixé en fonction de la zone dans laquelle l’investissement est réalisé, et multiplié par un coefficient multiplicateur.

1/ Le calcul de la surface pondérée Duflot :

Le calcul de la surface pondérée Duflot est égale à :

La surface habitable + la moitié de la surface des annexes.

Les surfaces annexes sont plafonnée à 8m² (cave, balcon, terrasse) .

À savoir : le parking n’est pas considéré comme une annexe.

Exemple 1 :

Appartement situé à Lille de 40 m², avec 11 m² de terrasse et une cave 4 m² = 40 m² + (11 m² + 4 m²) / 2 = 47,50 m² (le plafond de la prise compte des annexes égal à 8m² n’est pas atteint).

Exemple 2 :

Appartement à Paris de 65m² avec 20m² de terrasse = 65m² + (20m²) / 2 =65m² + 8m² = 73m² (le plafond de la prise en compte des annexes est ici à prendre en compte. La moitié de la surface des annexes (égale à 10m²) dépasse le plafond qui ne peut excéder 8 m². Il faudra prendre la valeur de 8m² dans le calcul final).

2/ Le prix au mètre carré fonction des zones Duflot :

Il faut multiplier la surface pondérée Duflot par le prix au m² correspondant à la zone de l’investissement Duflot :

Tableau du plafonnement de loyer par zone en 2025 :

| ZONES | A BIS | A | B1 | B2 |

|---|---|---|---|---|

| Plafond de loyer (au m²) | 19,51 € | 14,49 € | 11,68 € | 10,15 € |

Pour les logements situés dans une collectivité territoriale d’Outre-Mer, éligibles à la réduction d’impôt, le plafond de loyer Duflot diffère. Pour les départements d’Outre-mer, Saint-Pierre-et-Miquelon et Saint-Martin il est de 12,02 €/m². Pour la Nouvelle-Calédonie, la Polynésie française et Wallis-et-Futuna, il est de 14,18 €.

À savoir :

- La ministre du logement Cécile Duflot a voulu un dispositif mobile proche de la réalité du marché, ainsi les zones et les niveaux de plafond évolueront chaque année. Pensez à vérifier ces informations sur sur plafond-duflot.fr.

- Enfin, c’est bien la date d’acte qui fait foi pour figer les zones et les montants des plafonds.

Exemple 1 :

Lille est en zone A donc : 47,50 m² x 14,49 €/m² = 688,275 €

Exemple 2 :

Paris est en zone Abis donc : 73 m² x 19,51 €/m² = 1 424,23 €

3/ Le coefficient Multiplicateur améliore le loyer pour les petites surfaces mais le réduit pour les grandes !

Il s’agit de calculer le coefficient multiplicateur puis de le multiplier par le loyer référence

Formule du coefficient multiplicateur : 0,7 + (19/surface pondérée Duflot)

Ce coefficient peut être compris entre 0,7 et une valeur plafond fixée à 1,2 (par la loi Duflot). Ce coefficient tient compte de la superficie du logement et va donc majorer le loyer des petits logements et minorer celui des grands.

Ainsi :

> Si le coefficient est supérieur à 1 mais inférieur à 1,2 (valeur plafond) : il bonifie le loyer

> Si le coefficient est inférieur à 1 : il diminue le loyer

À savoir :

- Pour les logements dont la surface est inférieure ou égale à 38m², les plafonds des loyers Duflot étaient majorés de 20% .

- Pour les logements dont la surface est comprise entre 39m² et 63m², les plafonds de loyers Duflot étaient majorés de 0% à 19% selon la surface.

- Pour les logements d’une surface supérieure à 63m², les plafonds de loyers Duflot étaint diminués selon un coefficient qui varie entre 0.7 et 0.9.

Exemple 1 :

Le coefficient multiplicateur vaut : 0,7 + 19/47,50 = 1,10 Le loyer plafond définitif est donc de : 1,10 x 519,18 € = 571,10 € Ce loyer est exprimé Hors Charges (HC).

Exemple 2 :

Le coefficient multiplicateur vaut : 0,7 + 19/73 = 0,96 Le loyer plafond définitif est donc de : 0,96 x 1 332,25 € = 1 278,96 € Ce loyer est exprimé Hors Charges (HC).

NOTRE CONSEIL : Les plafonds de loyers Duflot dépendent, quant à eux, de la zone géographique dans laquelle vous allez investir. Privilégiez les villes où le plafond de loyer Duflot correspond au prix du marché locatif. Ceci vous permettra de vous affranchir de ce seuil légal et de maximiser vos revenus locatifs. Encore une fois, la rentabilité de votre investissement n’en sera que meilleure !

Plafonds de ressources des locataires de la loi Duflot

Les plafonds de ressources des locataires correspondent aux revenus maximum que peuvent déclarer les locataires d’un investissement Duflot. Ils sont fixés annuellement par décret, dépendent des zones Duflot et correspondent au revenu fiscal de référence de l’année N-2 du foyer fiscal des signataires du bail de location.

Tableau du plafonnement des ressources des locataires 2025 :

| Nombre de personnes composant le foyer | Zone A bis | Zone A | Zone B1 | Zone B2 et C |

|---|---|---|---|---|

| Personne seule | 43 953 € | 43 953 € | 35 825 € | 32 243 € |

| Couple | 65 691 € | 65 691€ | 47 842 € | 43 056 € |

| Personne seule/Couple avec 1 personne à charge | 86 112 € | 78 963 € | 57 531 € | 51 778 € |

| Personne seule/Couple avec 2 personnes à charge | 102 812 € | 94 585 € | 69 455 € | 62 510 € |

| Personne seule/Couple avec 3 personnes à charge | 122 326 € | 111 971 € | 81 705 € | 73 535 € |

| Personne seule/Couple avec 4 personnes à charge | 137 649 € | 126 001 € | 92 080 € | 82 873€ |

| + 1 personne à charge | + 15 335 € | + 14 039 € | + 10 273 € | + 9 243 € |

À savoir :

Les revenus retenus pour le plafond sont les revenus fiscaux de référence de l’année N-2 des signataires du bail de location.

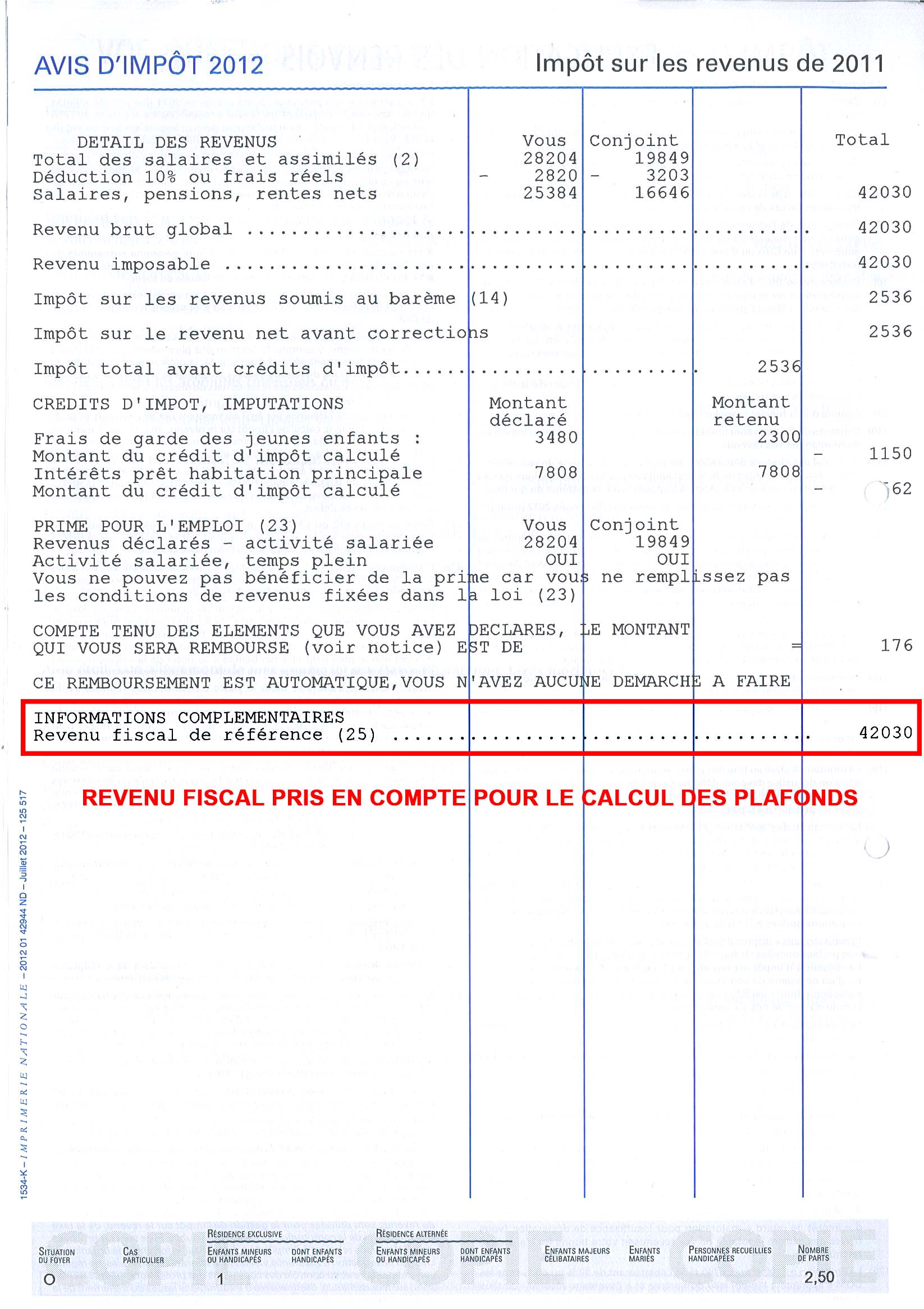

Exemple :

Toulouse est une ville dynamique au niveau de son marché de l’immobilier neuf. Celle-ci accueille en effet plusieurs milliers de nouveaux habitants chaque année. L’offre d’appartements neufs à Toulouse s’est donc développée au rythme des lois de défiscalisation.

Jeune couple vivant à Toulouse avec un enfant à charge ayant un revenu imposable de 42 030 €. Les revenus imposables ne dépassent pas le plafond autorisé de 78 963 € (Toulouse étant en zone A). Cette famille est par conséquent éligible à la location d’un logement en loi Duflot à Toulouse.

NOTRE CONSEIL : Voici le seul plafond de la loi Duflot sur lequel, en tant que propriétaire investisseur, vous n’avez que peu d’influence. La loi a fixé ces seuils pour permettre aux familles aux revenus intermédiaires, non éligibles à des logements sociaux, de pouvoir accéder à un logement de qualité. Rassurez-vous cependant, ces valeurs plafonds ne sont que peu contraignantes. Comme dans tout achat immobilier locatif, restez vigilants dans la sélection du locataire (personne avec garants, etc.) et des gestionnaires de biens (garantie contre le non paiement des loyers, etc.).

Fin du dispositif Pinel : place à la loi Denormandie pour investir dans l’ancien rénové

Depuis le 1ᵉʳ janvier 2025, le dispositif Pinel, qui permettait aux investisseurs de bénéficier d’une réduction d’impôt en échange de la mise en location de logements neufs sous conditions, a officiellement pris fin. Il est désormais remplacé par la loi Denormandie, un mécanisme fiscal recentré sur la rénovation de l’habitat ancien dans les centres-villes dégradés. Ce nouveau dispositif s’adresse aux investisseurs achetant un bien ancien à rénover, avec un engagement de location pendant 6, 9 ou 12 ans. La réduction d’impôt peut atteindre jusqu’à 21 % du montant de l’investissement, dans la limite de 300 000 €. Pour en bénéficier, le bien doit :

- se situer dans une commune éligible,

- faire l’objet de travaux représentant au moins 25 % du coût total de l’opération,

- être loué à des ménages respectant des plafonds de ressources.

Les investisseurs doivent respecter certaines conditions pour pouvoir louer leur bien :

- Les locataires doivent présenter des ressources inférieures aux plafonds Denormandie, variables selon la composition du foyer et la zone géographique du logement. Les revenus pris en compte sont ceux de l’année N-2, soit 2023 pour un bail signé en 2025.

- Les loyers pratiqués doivent également rester inférieurs à un plafond déterminé selon la zone dans laquelle se situe le bien, afin de garantir son accessibilité à des ménages modestes.